6。关键指标和期望的比较

海豚观点

在贸易战中,除了直接影响进出口的链条外,广告还具有最大的影响。这不仅是因为美国零售消费品的快速转让高度取决于进口,而且该国的对策也将受到较低的地缘政治风险的影响。营销活动的支出通常是公司“降低成本和提高效率”的第一类,因此广告自然会首先带来影响。

但是市场期望去的地方是最关键的问题。毕竟,在4月实施关税之前,由于消费量的边缘弱化,由Google领导的广告平台已经进入了一波调整。特朗普挥舞着关税棒后,他的股价甚至急剧下降。关税的战争正在迅速发生变化,AI计算能力的改革和RET的战斗Rieve入口也加速了发展。机构从来没有时间计算实际效果,因此他们只能遵循自己的情绪并首先成为他们的欣赏。

唯一的肯定是“不确定”。根据上周更新的一些机构的期望,对Google今年对今年的绩效期望的调整较少,但升值是在历史压力下“暂时”的 - 2012年和2022年。

超过两年是Google的表现,尤其是如果其收入表现非常丑陋 - Mayit连续2-3季度直接负面增长。由于短期性能压力和预期的波动的预期正常波动,2年后的性能被用作基准,而P/E升值范围为12-15倍。

约会(2012)不适合直接比较,因为它涉及移动冲击,元/亚马逊开始竞争收入阻力的大规模融合和投资以及许多负面的反垄断因素。但是,后者(2022)是在过去十年中的欣赏位置,当时绩效显着在压力下,更有可能将大多数资金用作锚定参考。因此,只要关税战争不再恶化,就可以将其视为打开在乐队中使用的短期情绪和MAIT的一种点。

但是,持续向上恢复的动机仍将与基础分开。尽管在广告压力期间,具有有效广告的大型平台的亲属将更加突出,但今年海豚往往要小心一点:

一方面,无论征收多少关税,它们都将始终被实施。立即,对实际经济的损害是由谈判造成的。至少在今年,草地的“不确定性”剑将阻止商人愿意增加市场Ing,恢复投资预算并不容易。在第二季度,占Google广告比例很大一部分的汽车和旅行广告可以在第一季度在关税的影响下扭转坚固的树木,并在第二季度和全年增加压力。

另一方面,AI比赛仍在进行中。 DeepSeek的计算能力偏转不适合Google的投资期望(下届GCP会议在4月中旬重申了750亿次资本支出;自从年初以来就没有减少招聘工作),这将进一步影响新的成本,内部成本,增加R&D,并降低销售额。和其他费用。

此外,随着AI开发速度继续刷新我们的期望,Google的发现并不那么担心两年前,但是有必要注意侵蚀风险。从海豚朱(Dolphin Jun)看来,即使AI的整体分析是真实的从商人的角度来看,有助于改善活动的活动,搜索量的增加并不意味着全部预算将增加,而是更多取决于不同渠道的分配股份的比例。其中,由Chatgpt领导的AI平台的入口是对传统搜索引擎的中等和持久的威胁。但是,由于业务模型和广告生态系统,前者仍在建设中,并且没有直接获得广告预算,但预计通过在平台上积极开发具有AI搜索习惯的社交平台,可以以更快的速度获得一些好处。

最后,最近举行了Google反托拉斯的反托拉斯反托拉斯诉讼(默认移动默认搜索引擎,不公平的广告技术竞赛)。在反托拉斯案件中的讨论是MAIT将在第3q24财务报告中的评论中对海豚的详细讨论进行监视。

以下是详细的FinaNcial报告解释

1。谷歌的基本简介

Google Alphabet母公司拥有广泛的业务,财务报告结构已经发生了多次变化。不熟悉字母的朋友可能会首先研究其业务结构。

简而言之

一个。广告业务作为大多数收入,促成了公司的主要收入。搜索广告在中期和长期的信息流中消除了危机,并且正在高增长流媒体YouTube中以填补该区域。

b。云业务是公司的第二个增长曲线,已成为损失和收入。过去一年中订单的最新阶段很强。尽管广告将继续被拖到薄弱的消费量,但云业务的发展对于支持公司的想象力和赞赏而变得越来越重要。

2。收入:底盘坚定不移,非常谨慎地期待d

Google在第一季度的总收入为902亿,每年增长12%,高于预期。

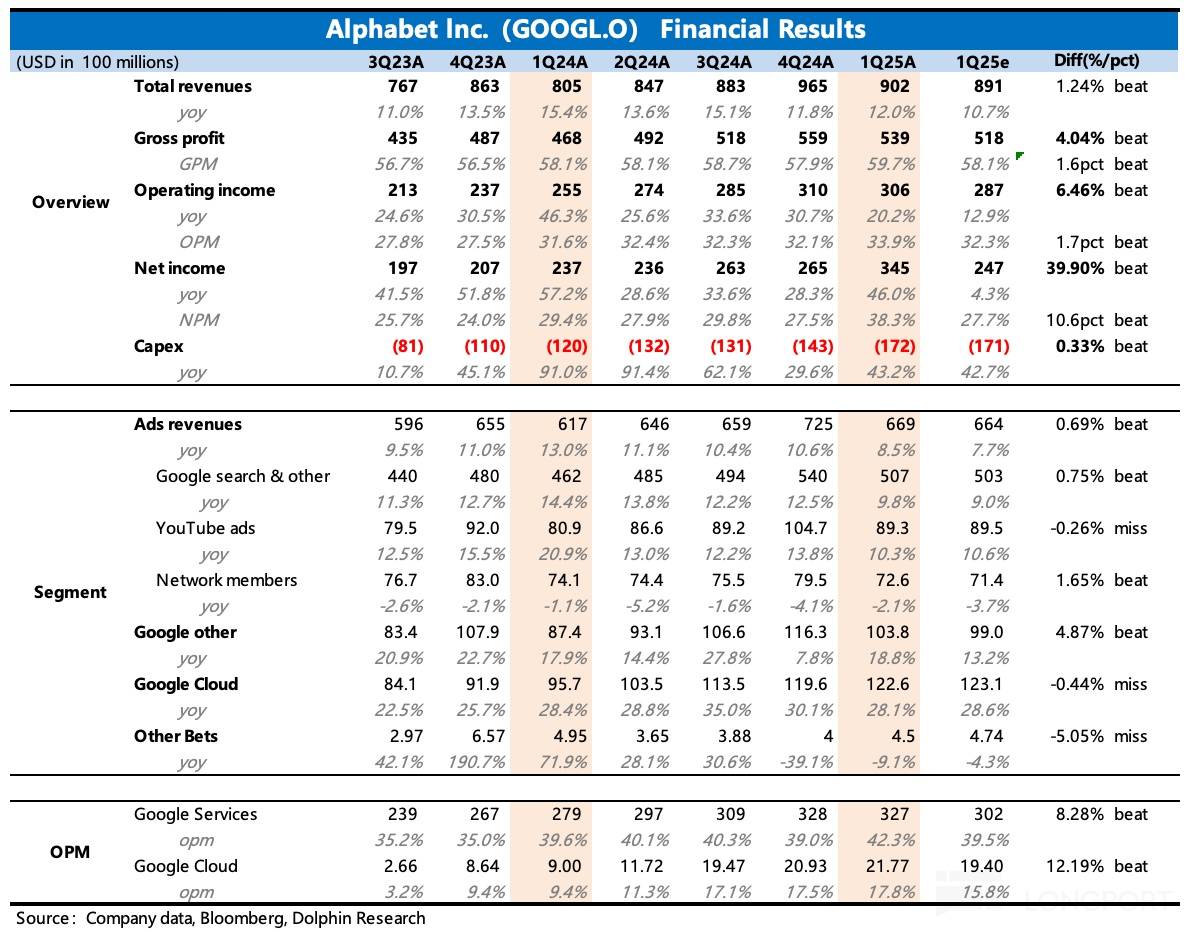

其中,提供75%的广告业务的主要支柱同比增长8.5%,在高基础下,放缓的放缓大大减慢了。没有第一季度的政治广告支持,自2月以来的消费就会减弱,商人对预算进行了一些调整。

除了广告外,AI的Google Cloud Services继续以28%的高速增长,并具有足够的市场期望,而且毫不奇怪。

其次,其他收入(例如YouTube订阅,Google Play和Pixel Series硬件)会通过销售像素销售周期的不正确周期引起的干扰以及增长率发生了变化,其中YouTube和Google的收入增长中有一个订阅为主要驱动力做出了贡献。

具体来说:

(1)广告:在压力期内,SE拱门比YouTube更稳定

第一季度的广告收入为669亿美元,普遍增长8.5%,趋势放缓。除了高基础的影响外,主要是由于梅尔查(Merchar)自2月以来的消费余量削弱而产生的投资期望。从商业术语的侮辱中,稳定性绩效等级仍在寻找会员YouTube的广告。

从一般的广告分类中,除了进口和出口战争和战争出口外,Google广告商主要是服务消费,例如财务,旅游业和媒体娱乐。当关税战争在地缘政治对抗中不继续上升时,可能会有些艰难。但是,如果它在国家对抗阶段上升,那么效果将是显着的。

换句话说,如果这只是一个适度的关税,即使经济影响受到影响,Google广告也会产生相对轻巧的效果。但是它dOE不适用此阶段。贸易战仅被暂停并增加了,但是主要大国的对抗姿势已经通过。

一个。寻找广告

第一季度的Google搜索收入为507亿美元,增长了9.8%。作为对点击转换摘录的广告的巨大平台影响,在工业压力期间,通常是商家削弱的最终预算。首先,不仅如此,交易者会更具弹性,因为他们可以拨打平台的中小型平台。

当然,第一季度的情况仅反映了一些预算调整,以削弱当地消费利润率,而不包括对商人愿意提出关税的意愿,尤其是在对超出预期的关税对抗中。尽管海豚仍然承认,在此过程中,作为一家大规模的广告公司,搜索广告将保持相对较强更大的影响力。

至于Alpha的水平,去年AI的通用 - weled启动是一个很大的帮助,可以在一定程度上改善用户搜索活动并结合Google搜索王国。在一天的大小到一天的活跃用户的判断中,自去年以来的增长持续上升。但是,从中型和长期前景来看,随着AI开发速度继续刷新我们的期望,AI平台很难为传统搜索门户争夺流量。自今年年初以来,随着ChatGpt宣布开放搜索功能,可以在不注册的情况下使用OpenAI 3-Mini之类的基本识别模型,并且ChatGpt流量正在加速,下载量很大。

当前的AI平台业务模型主要是忽视的。广告商的业务生态系统尚未建立,他还没有直接获得许多广告预算。但是,预计积极建立的社交平台平台上的AI搜索习惯将以更快的速度获得一些好处。

b。在YouTube上广告

由于YouTube具有品牌广告,因此其在宏观压力期间的敏感性比搜索要强一些。在第一季度,它获得了89亿元人民币的广告收入,每年增长10.3%,每月减慢3.5ppt。

不同广告商的收入贡献,三个最大比例的零售,金融服务和货物快速转移到YouTube的判断,这三个类别是对贸易战产生巨大影响的类别。

但是,YouTube的流量很多并且有短裤,Thana也可以保护一些效果。此外,与CTV共享YouTube的时间总是不错的,并且用户需求很高,要么转换为会员资格支付,这会带来更高的广告收入。

c。通过网络网络广告

联盟广告收入在第一个Q中下降了2%乌尔特(Uarter)在行业对期货市场承受压力之后,商人第一次削减了商人,尤其是在AI量增加之后。

对于Google依赖广告和发行的平台,AI搜索问答提供了过滤摘要版本的最佳答案,从而删除了单击用户和跳跃链接的过程。因此,对于股票而言,用户的有效点击和获得的数据大大减少了,影响了分销广告的性能。(2)云:保持高增长,请注意年度期望太积极了

由于对云业务的相对期望,第一季度没有惊喜,一年的增长率为28%,保持了高增长。云业务的营业利润率将继续增加,这很少。

在最后一个季度,Google合同的积压大小一年增长了26%,增长率减慢了。放慢速度的原因可能是相关的短期内供应。第四季度管理团队指出,由于计算能力和其他服务器的供应不足,客户的需求没有得到充分满足,并迫使他们阻止他们。

由于AI,市场对其增长的过程更有信心,并且机构对他们对云业务在上个月的增长期望没有任何调整。但是,在4月中旬的下一次GCP会议上,还指出,由于一般环境,一些客户的需求很酷,因此我们需要小心。

从长远来看,云业务是B,因此它可能与其竞争性产品有关,但是短期变化更容易受到当前或上个赛季签署的新合同规模的变化的影响。

因此,海豚通常通过Google积压指标来判断短期趋势。这些指标中的大多数来自云服务,因此改变其趋势也可以被视为非 - 非 - 履行云服务合同。

通过合同规模,大量的云业务是第一季度的高度,同时减慢了每月略微的速度。由于第四季度(第一季度的数据需要在提交给SEC的完整年度报告中找到,尽管数据剩下,但总体趋势仍然可见),Google Cloud Backlog合同的规模高达932亿,增长了26%,比上季度降低了。海豚勋爵(Dolphin Lord)计算了估计的净合同估计增加184亿,第三季度略低于194亿。

关于第一季度合同的积压,海豚将在将披露整个年度报告之后的当时更新深层应用数据模块。如果您有兴趣,可以注意。

。

在第一季度,其他收入达到了104亿收入,每年增长18%,增长率破裂。一方面,Cyclepixel的ENTA的影响已经过去,另一方面,YouTube和Google的订阅收入的增长有助于主要的驱动力。此收入主要由YouTube订阅(电视,音乐等),Google Play,Google,一个,硬件(手机Pikel和Smart Nest Equipment)组成。

3。请参阅:超出预期,但是很难继续改善今年。

第一季度初级业务的营业利润为306亿元人民币,增长了20%,收入利润率提高到34%,市场期望过高,并且似乎由于支出增长而拒绝压力。

通常,优化了成本和成本,毛利润率将增加到59.7%,而销售成本同比拒绝,并继续严格控制。研发成本继续扩大,这将增长14%的一年。第一季度的2,400名新员工必须来自研发。

通过t他的业务,云业务利润率收入增加到17.8%,市场预计云的营业利润率在未来两年内将继续增长20%。

根据市场预期,第一季度的资本支出为172亿。在4月中旬的下一次GCP会议上,尽管DeepSeek引发了对计算能力的偏转趋势以及关税带来的一般环境的高度不确定性,但Google重申,今年的CAPEX今年是750亿元人民币,表明随后的投资将继续增加。由于投资的意愿很高,收入的放缓甚至在今年的压力下也相对具体,然后在两端的压缩下,收入都会带来压力。

这是管理角色角色的重点,尤其是在当今公司的静态欣赏历史上很低的时候。尽管同时宣布了价值700亿美元的购买圣年仍然接近100亿,但尚未使用,该公司决定增加700亿的投资。重新购买股东 +股息的总体规模为800亿,而市场价值则减少了1.94万亿美元,将回报率提高到4%的回报率,请参阅更多

6。关键指标和期望的比较

海豚观点

在贸易战中,除了直接影响进出口的链条外,广告还具有最大的影响。这不仅是因为美国零售消费品的快速转让高度取决于进口,而且该国的对策也将受到较低的地缘政治风险的影响。营销活动的支出通常是公司“降低成本和提高效率”的第一类,因此广告自然会首先带来影响。

但是市场期望去的地方是最关键的问题。毕竟,在4月实施关税之前,由于消费量的边缘弱化,由Google领导的广告平台已经进入了一波调整。特朗普挥舞着关税棒后,他的股价甚至急剧下降。关税的战争正在迅速发生变化,AI计算能力的改革和RET的战斗Rieve入口也加速了发展。机构从来没有时间计算实际效果,因此他们只能遵循自己的情绪并首先成为他们的欣赏。

唯一的肯定是“不确定”。根据上周更新的一些机构的期望,对Google今年对今年的绩效期望的调整较少,但升值是在历史压力下“暂时”的 - 2012年和2022年。

超过两年是Google的表现,尤其是如果其收入表现非常丑陋 - Mayit连续2-3季度直接负面增长。由于短期性能压力和预期的波动的预期正常波动,2年后的性能被用作基准,而P/E升值范围为12-15倍。

约会(2012)不适合直接比较,因为它涉及移动冲击,元/亚马逊开始竞争收入阻力的大规模融合和投资以及许多负面的反垄断因素。但是,后者(2022)是在过去十年中的欣赏位置,当时绩效显着在压力下,更有可能将大多数资金用作锚定参考。因此,只要关税战争不再恶化,就可以将其视为打开在乐队中使用的短期情绪和MAIT的一种点。

但是,持续向上恢复的动机仍将与基础分开。尽管在广告压力期间,具有有效广告的大型平台的亲属将更加突出,但今年海豚往往要小心一点:

一方面,无论征收多少关税,它们都将始终被实施。立即,对实际经济的损害是由谈判造成的。至少在今年,草地的“不确定性”剑将阻止商人愿意增加市场Ing,恢复投资预算并不容易。在第二季度,占Google广告比例很大一部分的汽车和旅行广告可以在第一季度在关税的影响下扭转坚固的树木,并在第二季度和全年增加压力。

另一方面,AI比赛仍在进行中。 DeepSeek的计算能力偏转不适合Google的投资期望(下届GCP会议在4月中旬重申了750亿次资本支出;自从年初以来就没有减少招聘工作),这将进一步影响新的成本,内部成本,增加R&D,并降低销售额。和其他费用。

此外,随着AI开发速度继续刷新我们的期望,Google的发现并不那么担心两年前,但是有必要注意侵蚀风险。从海豚朱(Dolphin Jun)看来,即使AI的整体分析是真实的从商人的角度来看,有助于改善活动的活动,搜索量的增加并不意味着全部预算将增加,而是更多取决于不同渠道的分配股份的比例。其中,由Chatgpt领导的AI平台的入口是对传统搜索引擎的中等和持久的威胁。但是,由于业务模型和广告生态系统,前者仍在建设中,并且没有直接获得广告预算,但预计通过在平台上积极开发具有AI搜索习惯的社交平台,可以以更快的速度获得一些好处。

最后,最近举行了Google反托拉斯的反托拉斯反托拉斯诉讼(默认移动默认搜索引擎,不公平的广告技术竞赛)。在反托拉斯案件中的讨论是MAIT将在第3q24财务报告中的评论中对海豚的详细讨论进行监视。

以下是详细的FinaNcial报告解释

1。谷歌的基本简介

Google Alphabet母公司拥有广泛的业务,财务报告结构已经发生了多次变化。不熟悉字母的朋友可能会首先研究其业务结构。

简而言之

一个。广告业务作为大多数收入,促成了公司的主要收入。搜索广告在中期和长期的信息流中消除了危机,并且正在高增长流媒体YouTube中以填补该区域。

b。云业务是公司的第二个增长曲线,已成为损失和收入。过去一年中订单的最新阶段很强。尽管广告将继续被拖到薄弱的消费量,但云业务的发展对于支持公司的想象力和赞赏而变得越来越重要。

2。收入:底盘坚定不移,非常谨慎地期待d

Google在第一季度的总收入为902亿,每年增长12%,高于预期。

其中,提供75%的广告业务的主要支柱同比增长8.5%,在高基础下,放缓的放缓大大减慢了。没有第一季度的政治广告支持,自2月以来的消费就会减弱,商人对预算进行了一些调整。

除了广告外,AI的Google Cloud Services继续以28%的高速增长,并具有足够的市场期望,而且毫不奇怪。

其次,其他收入(例如YouTube订阅,Google Play和Pixel Series硬件)会通过销售像素销售周期的不正确周期引起的干扰以及增长率发生了变化,其中YouTube和Google的收入增长中有一个订阅为主要驱动力做出了贡献。

具体来说:

(1)广告:在压力期内,SE拱门比YouTube更稳定

第一季度的广告收入为669亿美元,普遍增长8.5%,趋势放缓。除了高基础的影响外,主要是由于梅尔查(Merchar)自2月以来的消费余量削弱而产生的投资期望。从商业术语的侮辱中,稳定性绩效等级仍在寻找会员YouTube的广告。

从一般的广告分类中,除了进口和出口战争和战争出口外,Google广告商主要是服务消费,例如财务,旅游业和媒体娱乐。当关税战争在地缘政治对抗中不继续上升时,可能会有些艰难。但是,如果它在国家对抗阶段上升,那么效果将是显着的。

换句话说,如果这只是一个适度的关税,即使经济影响受到影响,Google广告也会产生相对轻巧的效果。但是它dOE不适用此阶段。贸易战仅被暂停并增加了,但是主要大国的对抗姿势已经通过。

一个。寻找广告

第一季度的Google搜索收入为507亿美元,增长了9.8%。作为对点击转换摘录的广告的巨大平台影响,在工业压力期间,通常是商家削弱的最终预算。首先,不仅如此,交易者会更具弹性,因为他们可以拨打平台的中小型平台。

当然,第一季度的情况仅反映了一些预算调整,以削弱当地消费利润率,而不包括对商人愿意提出关税的意愿,尤其是在对超出预期的关税对抗中。尽管海豚仍然承认,在此过程中,作为一家大规模的广告公司,搜索广告将保持相对较强更大的影响力。

至于Alpha的水平,去年AI的通用 - weled启动是一个很大的帮助,可以在一定程度上改善用户搜索活动并结合Google搜索王国。在一天的大小到一天的活跃用户的判断中,自去年以来的增长持续上升。但是,从中型和长期前景来看,随着AI开发速度继续刷新我们的期望,AI平台很难为传统搜索门户争夺流量。自今年年初以来,随着ChatGpt宣布开放搜索功能,可以在不注册的情况下使用OpenAI 3-Mini之类的基本识别模型,并且ChatGpt流量正在加速,下载量很大。

当前的AI平台业务模型主要是忽视的。广告商的业务生态系统尚未建立,他还没有直接获得许多广告预算。但是,预计积极建立的社交平台平台上的AI搜索习惯将以更快的速度获得一些好处。

b。在YouTube上广告

由于YouTube具有品牌广告,因此其在宏观压力期间的敏感性比搜索要强一些。在第一季度,它获得了89亿元人民币的广告收入,每年增长10.3%,每月减慢3.5ppt。

不同广告商的收入贡献,三个最大比例的零售,金融服务和货物快速转移到YouTube的判断,这三个类别是对贸易战产生巨大影响的类别。

但是,YouTube的流量很多并且有短裤,Thana也可以保护一些效果。此外,与CTV共享YouTube的时间总是不错的,并且用户需求很高,要么转换为会员资格支付,这会带来更高的广告收入。

c。通过网络网络广告

联盟广告收入在第一个Q中下降了2%乌尔特(Uarter)在行业对期货市场承受压力之后,商人第一次削减了商人,尤其是在AI量增加之后。

对于Google依赖广告和发行的平台,AI搜索问答提供了过滤摘要版本的最佳答案,从而删除了单击用户和跳跃链接的过程。因此,对于股票而言,用户的有效点击和获得的数据大大减少了,影响了分销广告的性能。(2)云:保持高增长,请注意年度期望太积极了

由于对云业务的相对期望,第一季度没有惊喜,一年的增长率为28%,保持了高增长。云业务的营业利润率将继续增加,这很少。

在最后一个季度,Google合同的积压大小一年增长了26%,增长率减慢了。放慢速度的原因可能是相关的短期内供应。第四季度管理团队指出,由于计算能力和其他服务器的供应不足,客户的需求没有得到充分满足,并迫使他们阻止他们。

由于AI,市场对其增长的过程更有信心,并且机构对他们对云业务在上个月的增长期望没有任何调整。但是,在4月中旬的下一次GCP会议上,还指出,由于一般环境,一些客户的需求很酷,因此我们需要小心。

从长远来看,云业务是B,因此它可能与其竞争性产品有关,但是短期变化更容易受到当前或上个赛季签署的新合同规模的变化的影响。

因此,海豚通常通过Google积压指标来判断短期趋势。这些指标中的大多数来自云服务,因此改变其趋势也可以被视为非 - 非 - 履行云服务合同。

通过合同规模,大量的云业务是第一季度的高度,同时减慢了每月略微的速度。由于第四季度(第一季度的数据需要在提交给SEC的完整年度报告中找到,尽管数据剩下,但总体趋势仍然可见),Google Cloud Backlog合同的规模高达932亿,增长了26%,比上季度降低了。海豚勋爵(Dolphin Lord)计算了估计的净合同估计增加184亿,第三季度略低于194亿。

关于第一季度合同的积压,海豚将在将披露整个年度报告之后的当时更新深层应用数据模块。如果您有兴趣,可以注意。

。

在第一季度,其他收入达到了104亿收入,每年增长18%,增长率破裂。一方面,Cyclepixel的ENTA的影响已经过去,另一方面,YouTube和Google的订阅收入的增长有助于主要的驱动力。此收入主要由YouTube订阅(电视,音乐等),Google Play,Google,一个,硬件(手机Pikel和Smart Nest Equipment)组成。

3。请参阅:超出预期,但是很难继续改善今年。

第一季度初级业务的营业利润为306亿元人民币,增长了20%,收入利润率提高到34%,市场期望过高,并且似乎由于支出增长而拒绝压力。

通常,优化了成本和成本,毛利润率将增加到59.7%,而销售成本同比拒绝,并继续严格控制。研发成本继续扩大,这将增长14%的一年。第一季度的2,400名新员工必须来自研发。

通过t他的业务,云业务利润率收入增加到17.8%,市场预计云的营业利润率在未来两年内将继续增长20%。

根据市场预期,第一季度的资本支出为172亿。在4月中旬的下一次GCP会议上,尽管DeepSeek引发了对计算能力的偏转趋势以及关税带来的一般环境的高度不确定性,但Google重申,今年的CAPEX今年是750亿元人民币,表明随后的投资将继续增加。由于投资的意愿很高,收入的放缓甚至在今年的压力下也相对具体,然后在两端的压缩下,收入都会带来压力。

这是管理角色角色的重点,尤其是在当今公司的静态欣赏历史上很低的时候。尽管同时宣布了价值700亿美元的购买圣年仍然接近100亿,但尚未使用,该公司决定增加700亿的投资。重新购买股东 +股息的总体规模为800亿,而市场价值则减少了1.94万亿美元,将回报率提高到4%的回报率,请参阅更多